Politische Erwartungen und Nachfragen steuern die Lithium -Carbonatpreise zurück auf 72,900 Yuan/Ton

» Unser Blog »Politische Erwartungen und Nachfragen steuern die Lithium -Carbonatpreise zurück auf 72,900 Yuan/Ton

Politische Erwartungen und Nachfragen steuern die Lithium -Carbonatpreise zurück auf 72,900 Yuan/Ton

Juli 28, 2025

Einführung:

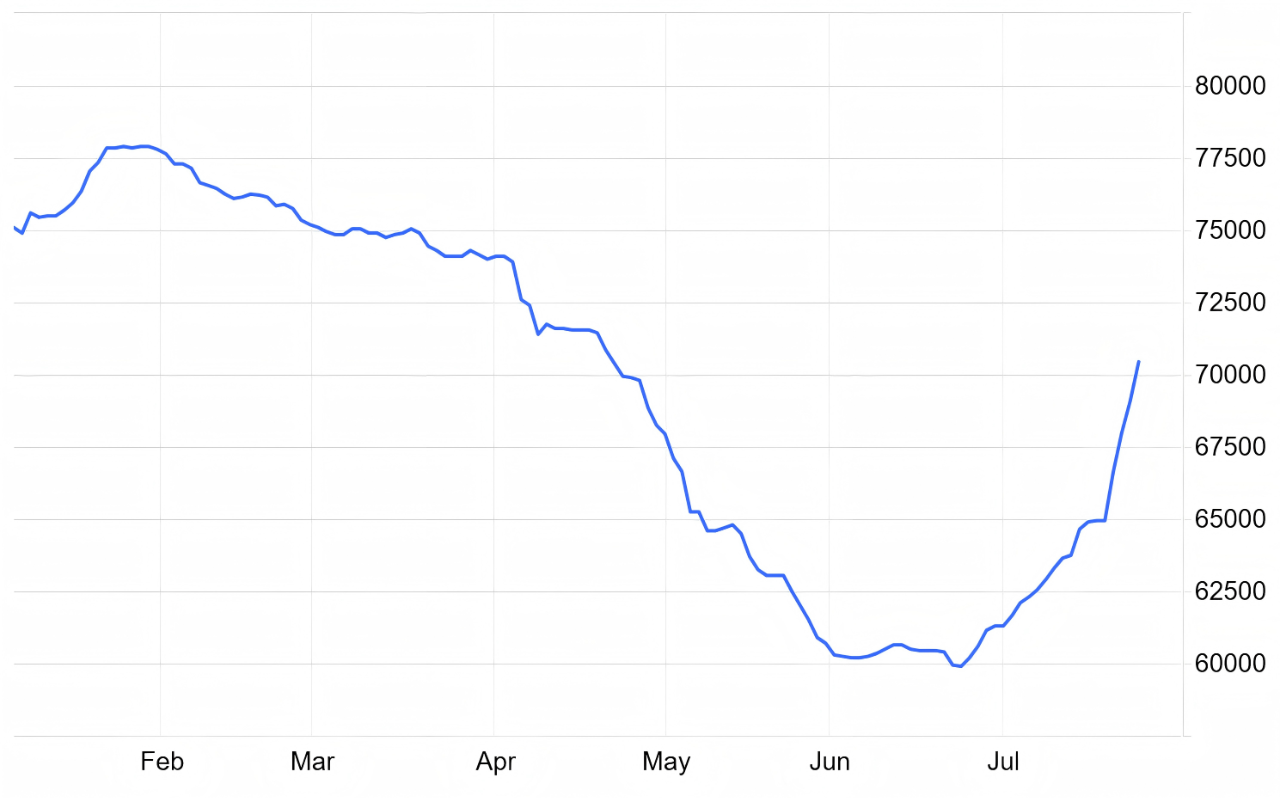

Vor kurzem, Der Marktpreis für Batteriequalität von Lithiumcarbonat in China hat einen erheblichen Rückprall gezeigt. Die neuesten Daten zeigen, dass der Preis die 70.000-Yuan-Schwelle überschritten hat, greifen 72,900 yuan per ton, mit einem kumulativen Anstieg überschritten 20% im vergangenen Monat. Vor allem, Der tägliche Spotpreisgewinne überschritt 1,000 Yuan/ton für mehrere aufeinanderfolgende Handelstage zuvor.

Preistrendprüfung

Gemäß der kontinuierlichen Überwachung durch die Branchendatenbank der CESA Energy Storage Application Branche, Der durchschnittliche Inlandspreis für Batteriequalität von Lithium-Carbonat trat ab Mai in einen Abwärtstrend ein 2024, von oben fallen 100,000 Yuan/Tonne bis unten 80,000 yuan/ton. Nach einem vorübergehenden Tief im September im selben Jahr erreicht, Es erlebte einen leichten Rückprall. Die Preise stabilisierten sich im ersten Quartal 2025 aber von April bis Juni erneut abgelehnt, fallen von 74,100 Yuan/Tonne bis unten 60,000 yuan/ton. Seit Juli, Jedoch, Der Markt hat den Kurs umgekehrt, mit den Preisen, die sich schnell erholen.

Politische Treiber und Marktreaktion

Branchenanalysten führen den aktuellen Preisschub im Juli ausführlich auf die jüngsten politischen Entwicklungen zurück. Am Juli 18, Xie Shaofeng, Chefingenieur des Ministeriums für Industrie und Informationstechnologie (Miit), Auf einer Pressekonferenz des Staatsrates angegeben, dass Wachstumsstabilisierungspläne für zehn Schlüsselindustrien-einschließlich Stahl plant, Nichteisenmetalle, Petrochemikalien, und Baumaterialien - sind bevor. MIIT wird strukturelle Anpassungen priorisieren, Versorgungsoptimierung, und die Beseitigung veralteter Kapazitäten in diesen Sektoren.

Befolgen Sie diese Richtliniensignale, Der Markt für Nichteisenmetalle versammelte sich stark, mit Kohle, Stahl, und Glaspreise, die neben Lithiumcarbonat neue Höhen erreichen. Experten stellen fest, dass diese Erholung auf die Richtlinienführung beruht, Angebotsseitenanpassungen, und marginale Nachfrage Erholung. Es stimmt auch mit der verstärkten der inländischen neuen Energieindustrie aus “Anti-Involution” Bemühungen und Streben nach hochwertiger Entwicklung.

Solide Nachfrage steuert die Preise

Historisch, Die Volatilität von Lithiumcarbonatpreisen hat das schnelle Wachstum von nachgeschalteten neuen Energiefahrzeugen eng verfolgt (Nevs) und Energiespeichersektoren. Nachfrageseitenfahrer sind ein anhaltendes ein hohes Wachstum in der chinesischen neuen Energieindustrie in China, Rückprallerung der NEV -Verkäufe in Europa, Erweiterung der Energiespeicherinstallationen weltweit, und explosives Wachstum in südostasiatischen Märkten. Diese Faktoren stärken die Nachfrage nach Lithiumbatterien und stromaufwärts gelegenen Rohstoffen kollektiv, Unterstützung der Erwartungen weiterer kurzfristiger Preiserhöhungen.

Energiespeicherboom treibt Batteriezellenbedarf an

Der Energiespeicherbedarf war besonders robust. In der ersten Hälfte von 2025, Sowohl internationale als auch inländische Märkte verzeichneten ein beschleunigtes Wachstum, erhebliche Nachfrage nach Energiespeicherbatteriezellen steuern. Die Daten von CESA zeigen:

Von Januar bis Juni 2025, Chinesische Unternehmen gesichert 199 Übersee -Energiespeicherbestellungen/Partnerschaften, insgesamt vorbei 160 GWh, A 220.28% Anstieg des Jahres gegenüber dem Vorjahr.

Beschaffung von Inlandenergiespeicher (einschließlich DC-Side-Geräte) erreicht 46.1 GW/186,7 GWh im gleichen Zeitraum, mit Kapazitätssteigerung 243% gegenüber dem Jahr und 50% Vierteljahr.

Versorgungsbeschränkungen auslösen Preisaufnahmen

Die starke Nachfrage wirkt sich jetzt auf die Angebotsketten aus. Mehrere Systemintegratoren haben gemeldet. Branchenquellen weisen auf Erhöhungen von an “mindestens 10%,” feststellen, dass Tier-1-Lieferanten schwere Mangel ausgesetzt sind (“Es ist schwierig, eine einzelne Zelle zu sichern”), Während einige Tier-2-Marken sich ebenfalls befinden. Dies bestätigt eine anhaltende Welle von Preiserhöhungen für Energiespeicherzellen.

Branchenberatung: Angesichts der derzeitigen Flugbahn zu Lithiumcarbonatpreisen und der Verschärfung der Zellversorgung, LFP (LiFePO4) Die Zellkosten werden voraussichtlich unmittelbar steigen. Wir raten potenziellen Käufern dazu Beenden Sie die Beschaffungspläne umgehend Kostenauswirkungen mildern.

Langfristige Perspektive: Volatilität, Keine Krise

Trotz des Anstiegs, Die Preiserholung von Juli ist kein Auftakt für die Überprüfung des historischen Gipfels von 600,000 yuan/ton (2022 hoch). Stattdessen, Die Branche betrachtet es als temporäre Schwankung inmitten der Transformation des Lithiumbatteriesektors aus “Skalierung der Dominanz” zu “wertgetrieben” Qualitätsaufstieg.

Beschaffungsmöglichkeit: Während langfristige Stabilität erwartet wird, Kurzfristige Zellpreiserhöhungen sind unvermeidlich. Lyth bietet wettbewerbsfähige Lithium-Ionen-Batterielösungen an Entwickelt, um die Marktvolatilität zu navigieren und gleichzeitig die Belastbarkeit der Lieferkette zu gewährleisten.

Natriumbatterien erhalten strategische Chancen

Die aktuelle Preis-Rallye hat auch das Interesse an Natrium-Ionen-Batterie-Technologie wiederhergestellt. Dieser Trend kann die erweitern “Zeitfenster” Für Natriumbatterien, um ihre Marktpräsenz zu erweitern, Alternativen inmitten von Lithiumkosten Volatilität anbieten.

Integrierte Energielösungen: Neben aufstrebenden Natriumtechnologien, Lyth bietet ein vollständiges Portfolio an Lithium-Ionen-Batterien auf verschiedene Anwendungen zugeschnitten. Erforschen Sie unsere Lösungen, um Ihre Energiestrategie zu optimieren.

Jetzt handeln:

Mit Lithium -Rohstoffkosten steigern sich und Zellversorgung, Beschaffungszeitpläne sind kritisch. Wenden Sie sich noch heute an das Lyth -Team für:

Echtzeit-LFP-Zellpreisanalyse

Sperrenstrategien für bevorstehende Bestellungen

Customisierte Lithium -Batterie -Lösungen

📞 Wenden Sie sich nun an, um das Bestand vor der Erhöhung zu sichern

Der Energiespeicherbedarf war besonders robust. In der ersten Hälfte von 2025, Sowohl internationale als auch inländische Märkte verzeichneten ein beschleunigtes Wachstum, erhebliche Nachfrage nach Energiespeicherbatteriezellen steuern. Die Daten von CESA zeigen:

Der Energiespeicherbedarf war besonders robust. In der ersten Hälfte von 2025, Sowohl internationale als auch inländische Märkte verzeichneten ein beschleunigtes Wachstum, erhebliche Nachfrage nach Energiespeicherbatteriezellen steuern. Die Daten von CESA zeigen:

Aktualisierung der Batterieverbrauchssteuer in China 2026: Was Käufer beachten sollten

Aktualisierung der Batterieverbrauchssteuer in China 2026: Was Käufer beachten sollten Eine weitere Massenlieferung abgeschlossen: 6,000 Einheiten von CALB 163Ah LFP-Batteriezellen

Eine weitere Massenlieferung abgeschlossen: 6,000 Einheiten von CALB 163Ah LFP-Batteriezellen Update zur Batteriesteuer in China 2026: Was Batteriekäufer beachten sollten

Update zur Batteriesteuer in China 2026: Was Batteriekäufer beachten sollten Chinas Batteriekostenanpassungszyklus wird zu einem echten Beschaffungssignal

Chinas Batteriekostenanpassungszyklus wird zu einem echten Beschaffungssignal LYTH versendet 12,000 Einheiten von Gotion 104Ah LiFePO4-Batteriezellen

LYTH versendet 12,000 Einheiten von Gotion 104Ah LiFePO4-Batteriezellen